もし、マンションや戸建て、駐車場などの不動産を相続することになったら、一体何から行えばよいのでしょうか?

基本的に予期していない相続がほとんどだと思います。

そんな中、いざという時にどのようにしたら良いか、知らないが故に損しないためにも不動産相続のポイントをご紹介していきます!

不動産相続の流れ

まず初めに、不動産手続きとはどのような流れで進むかを、大きく4つの項目に分けてご紹介します。それぞれの項目で知っておくべきポイントを解説します。

①相続する 財産と人の確認

不動産の登記状況や預貯金、株式、借金などの資産と、相続人を確認します。

財産が増えるプラス財産もあれば、マイナス財産も存在します。

また、相続財産や相続人が後になって新たに出てくると争いの原因になってしまうので、相続財産や相続人の確認は、早期に把握しておくことが大切です。

遺言書がある場合は勝手に開封してはいけません。遺言書を開封するには、

家庭裁判所の検認手続きが必要です。

また2020年からスタートした、自分で書いた遺言書を法務局に預けておく

「自筆証書遺言書保管制度」を利用している場合は、交付の申請が必要になります。

詳しくは下記参照自筆証書遺言書保管制度

相続人が複数いる場合や遺言書がない場合の不動産の相続は、相続人全員で行う「遺産分割会議」によって不動産の所有者を決め、相続登記に進みます。

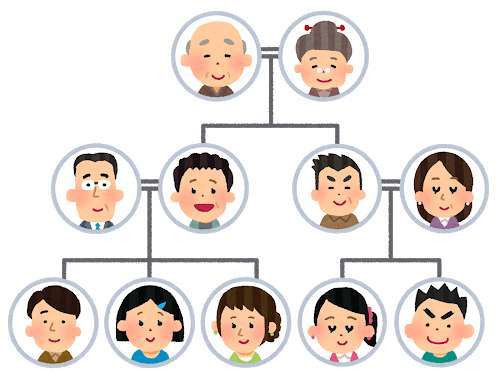

不動産を相続する権利は、誰にあるの?「遠縁の人は相続人に入る?」

「義理の姉と実兄の子どもの優先順位は?」と聞かれたら正確に答えられない方も多いと思います遺産を相続する親族の範囲や順位は民法によって定められています。

この民法で定められた相続人のことを「法定相続人」といいます。法定相続人にあたる人は配偶者と血族です。ここでいう血族には血縁関係のある「自然血族」と、養子縁組で法的な親子関係にある「法定血族」の2種類があります。

また、血族のなかにも優先順位があります。

▷第1順位

子ども、および代襲相続人、配偶者(妻や夫)

なお、元配偶者との間に子どもがいた場合、その子どもも第1順位の法定相続人となります。被相続人が亡くなる前に被相続人の子どもが亡くなっていて孫がいる場合は、孫が子どもに代わる相続人(代襲相続人)となります。

▷第2順位

両親や祖父母などの直系尊属、配偶者(妻や夫)

第1順位である子どもや孫がいない場合は、第2順位の父母が法定相続人となります。また、被相続人が亡くなる前に父母がすでに亡くなっていて祖父母が存命の場合は、祖父母が法定相続人です。

▷第3順位

兄弟姉妹や代襲相続人、配偶者(妻や夫)

第1順位と第2順位がいない場合、第3順位が相続人となります。また、被相続人が亡くなる前に兄弟姉妹が亡くなっていてその子ども(甥・姪)がいる場合は、甥・姪が代襲相続人となります。

相続の優先順位は上記の通りですが「代襲相続人」とは?

被相続人より先に相続人が亡くなっている場合に、被相続人から見て

【孫】【ひ孫】【甥、姪】等が相続財産を受け継ぐことをいいます。

本来、相続では【配偶者】【子】【親】【兄弟姉妹】と法律で決められた

法定相続人がいます。ただし、この法定相続人が被相続人より先に亡くなっている場合は、孫などが相続することになるのです。。

又、同じ順位の血族が複数いる場合は全員が相続人になります。

このように複数の相続人で不動産を相続する場合は、

必ず「遺産分割協議書」を作成します。遺産分割協議書はその後の手続で必要になるだけでなく、親族間で起こる後のトラブルを防ぐのにも大切です。

②遺産の分割協議を行う

遺産分割協議とは、相続人全員で、どのように遺産を分けるかを決める話し合いのことです。相続人が自分1人だけの場合は必要ありません。不動産を分ける主な方法は3つあります。

▷換価分割

遺産全部を売却して現金に代えて、その現金を分割するという方法です。

現物をバラバラにすると価値が下がる場合などは、この方法が採られます。

▷代償分割

相続対象者のうち1人が不動産を相続し、ほかの相続人に相続分相当を現金で支払うこと。

▷共有分割

相続人全員が共有財産として相続する方法

共有名義の不動産は、この後の利用や売却などに共有者全員の同意が必要となります。

相続する方法は遺言書に指定があればそれに従います。また、協議で決めた 内容は遺産分割協議書にまとめます。この遺産分割協議書を行うことで

後日のトラブル防止の意味合いもありますが、共有名義の不動産は、この後の利用や売却などに共有者全員の同意が必要です。

③不動産所有者の名義変更をする

不動産を相続するには所有権移転登記をし、名義変更をする必要があります。名義変更は遺産分割協議後、登記手続きへと進んでゆきます。

必要書類は法務局や役場などに取り寄せが必要なうえ、相続人が多いほど揃える書類が増える手間がかかります。不動産の相続には、申告期限があるため、注意が必要ですまた、相続の手続きは自分で行えますが、正しく手続きを行わないと、法的に認められないこともあるため、費用がかかりますが

時間や確実性を考慮すると、専門家に依頼することをオススメ致します。

④相続税の申告・納付を行う

相続には、さまざまな税金の支払いが必要になります。

どんな税金がかかるのか?

▷相続時

不動産を相続したら、必要に応じて相続税の申告が必要です。調べた結果、

相続税がかからない場合でも相続したことによって納める税目があります。

相続登記の際に必要な登録免許税です。

相続による登録免許税は、土地の場合も建物の場合も不動産価額に1,000分の4の税率をかけた金額になります。ただし、いくつかの条件に当てはまる場合に受けられる免税措置などもあり、注意が必要です。

▷保有時

不動産を相続し、そのまま所有する場合には、固定資産税(およびエリアによっては都市計画税)が課税されます。

固定資産税とは、毎年1月1日時点で土地、家屋、償却資産を所有している方に所在地の市町村から課せられる税金です。

固定資産税評価額(固定資産税を計算する際の基準となる評価額)をもとに

課税標準額が算出されます。

都市計画税は、市町村が条例で課すことができる税金です。

固定資産税と共に賦課徴収されます。(償却資産は課税対象外)

▷売却時

相続財産の価格が、後述する基礎控除を超えた場合は申告が必要になります。相続税を納めるのに必要な申告書の作成は税理士に依頼するのが一般的です。

注意したいのが、申告期限は被相続人が死亡した翌日から10ヶ月以内ということです。申告期限を超えてしまうと無申告加算税と延滞税を納めなくてはいけないため注意しましょう。

また、納付方法は金融機関の窓口が一般的ですが、税務署の窓口やクレジットカード、コンビニでも支払うことができます。

最後まで、お読みいただきありがとうございます。

今回は、突然やってくる相続に対して、どのように順序たてて

対応していくべきか、大まかに解説いたしました。

次回はもう少し、ポイントポイント分けて詳しく解説していきたいと思います。

多くの方が直面される【相続】まずはお早めのご相談をお待ちしております。

弊社提携の専門家と一緒に、ご相談承ります。